题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

关于基金资产价值评估的方法,以下说法正确的是()。

A.交易所股票按估值日当日市价估值

B.交易所资产支持证券按成本估值

C.交易所债券按按第三方估值机构当日估值净价或收盘价估值

D.交易所私募债券按估值技术估值

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.交易所股票按估值日当日市价估值

B.交易所资产支持证券按成本估值

C.交易所债券按按第三方估值机构当日估值净价或收盘价估值

D.交易所私募债券按估值技术估值

答案

更多“关于基金资产价值评估的方法,以下说法正确的是()。”相关的问题

更多“关于基金资产价值评估的方法,以下说法正确的是()。”相关的问题

第1题

A.对确定委托外部评估机构评估的,由资产评估岗填写《房地产价值评估现场记录表》,交客户部门负责人签字;

B.评估机构任选一种评估方法对抵押物进行价值评估即可;

C.在评估机构的评估过程中,我行应派评估人员参与;

D.评估机构除提交评估报告和评估结论外,还必须提交《房地产价值评估结果评价表》。

第2题

A.内部评估资产评估人员为评估的主责任人,对所评估抵押物价值的合理性负责;

B.外部评估机构为评估结果的主责任人;

C.客户部门负责人并不用对评估机构评估价值的合理性负责;

D.资产评估人员为评估结果认定的经办责任人。

第3题

A.风险管理是指以可接受的费用识别、控制、降低或消减可能影响信息系统的安全风险的过程。

B.风险管理通过风险评估来识别风险大小,通过制定信息安全方针,选择适当的控制目标与控制方式使风险得到避免、转移或降至一个可被接受的水平。

C.风险管理的价值体现在:实现安全措施的成本与资产价值之间的平衡。

D.风险管理是打击计算机犯罪的最主要的手段。

第4题

B、评估实务中,应该从宏观经济状况、市场需求状况、著作权所依托的作品、著作权的运营模式、著作权的法律状态等方面来考虑影响著作权资产价值的因素

C、只有登记的作品,作者才享有著作权

D、作品的内容决定其使用价值,使用价值越大,相应著作权的价值也就越大

第5题

A.木材市场倒算法是成熟、过熟林的林木资产评估的首选方法

B.木材市场倒算法是各种有交易的林木资产评估的首选方法

C.木材市场倒算法是具有经常收益的林木资产评估的首选方法

D.木材市场倒算法是年纯收益稳定的林木资产评估的首选方法

第6题

A.由奥地利神经发育学家Prechtl首先提出的

B.一种观察胎儿至10—11月龄婴儿自发运动以预测其神经发育结局的评估方法

C.作为一种无创的、观察性的早期神经发育检查工具

D.运用全身运动评估评估在早期就可能识别出特异性的神经学症候

E.对于“后期是否发展为脑瘫”具有很高的预测价值

第7题

A.评估专业人员执行商标资产评估业务,应当根据具体情况将评估对象确定为单一商标或者商标组合权益

B.对商标专用权进行评估时,应当将商标注册人在相同或者类似商品和服务上注册的相同或者近似的商标作为单一商标

C.评估专业人员执行商标资产评估业务,应当了解商标资产与相关有形资产以及专利权、专利技术和著作权等无形资产共同发挥作用的情况,并考虑其对商标资产价值的影响

D.评估商标资产价值,当商标的注册人和使用者分属于不同的主体时,应当考虑商标使用者所投入的维护成本对商标资产价值的贡献

第8题

A.清算价值即等于企业各个可出售资产包变现价值的加总

B.在企业正常可持续经营的情况下,不会采用清算价值法

C.清算价值法是股权投资机构较为常用的一种估值方法

D.采用清算价值法估值时,无需再使用折扣率进行调整

第10题

评估报告书

海生精密仪器有限责任公司:

我所接受贵公司委托,根据国家有关资产评估的规定和其他法律法规规定,对贵公司以与永生公司联营为目的的全部资产进行了评估。评估中结合资公司的具体情况,实施了包括财产清查在内的我们认为必要的评估程序,现将评估结果报告如下:

1.资产评估机构(略)

2.委托方和资产占有方(略)

3.评估目的:为贵公司与永生公司联营之目的,评估贵公司净资产现行价值。

4.评估范围和对象:本次评估范围为海生公司拥有的全部资产、负债和所有者权益。评估对象为海生公司的整体资产。

5.评估原则:根据国家国有资产管理及评估的有关法规,我所遵循独立性、科学性和客观性的评估工作原则,并以贡献原则、替代原则和预期原则为基础进行评估。

6.评估依据:

(1)XX省国有资产管理局(关于同意海生公司与永生公司联营的批复);

(2)委托方提供的资产清单及其他资料;

(3)有关资产的产权证明及相关资料;

(4)委托方提供的有关会计凭证、会计报表及其他会计资料;

(5)与委托方资产取得、销售业务相关的各项合同及其他资料。

7.评估基准日:1998年9月30日

8.评估方法:根据委托方评估目的和评估对象,此次评估方法为成本法,价格标准为重置成本标准。

9.评估过程(略)

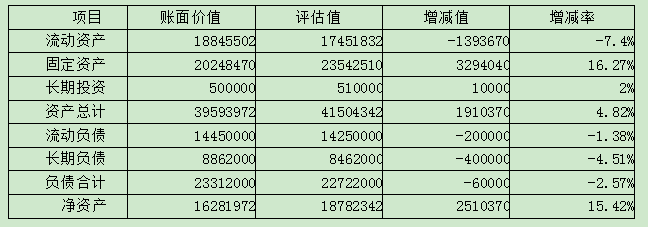

10.评估结果:在实施了上述评估程序和评估方法后,贵公司截止评估基准日的资产、负债和所有者权益价值为:

资产总额:41504342元

负债总额:22722000元

净资产价值:18782342元

11.评估结果有效期:根据国家有关规定,本报告有效期一年。自报告提交日1998年12月20日起至1999年12月19日止。

12.评估说明:

(1)流动资产评估:

①货币资金账面价值421588元,其中现金21325元,银行存款400263元,考虑到货币资金即为现值不需折现,经总账明细账与日记账核实一致并对现金盘点无误后,按贴面值确认。

②应收账款账面价值5481272元,经与明细账核对,确认评估值为5083252元。

③存货账面价值为11072460元,抽查比例为60%,在质量检测与抽查核实的基础上,确认评估值为10852500元。

④其他流动资产(略)

流动资产账面价值18845502元。评估值为17401832元。

(2)长期投资评估(略)

(3)固定资产评估(略)

(4)其他资产评估(略)

(5)负债审核确认(略)

评估结果汇总表(简略格式)单位:元

13.其他事项说明(略)

14.评估结果有效的其他条件(略)

15.评估时间:

本次评估工作自1998年10月4日起至1998年12月20止,本报告提交日期为1998

年12月20日。

中国注册资产评估师:张三签字盖章

XX资产评估事务所:盖章

1998年12月20日

第11题

A.EVA在很大程度上克服了传统赢利性财务指标的缺陷,较客观地反映了商业银行在一定时期内为股东创造的价值

B.EVA>0,表明银行的资产使用效率高,银行价值增加

C.EVA<0,表明银行的经营状况不理想,银行价值在减少

D.EVA=0,表明银行的盈利仅能满足债权人和投资者预期获得的最低报酬,银行价值未发生变化