题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在()等情况下要求进行成本还原。

A.各步骤半成品成本结转采用综合结转法

B.各步骤半成品按实际成本结转

C.各步骤半成品按计划成本结转

D.管理要求从企业角度考核和分析产品成本的构成和水平

E.要求提供按原始成本项目反映的成本资料

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.各步骤半成品成本结转采用综合结转法

B.各步骤半成品按实际成本结转

C.各步骤半成品按计划成本结转

D.管理要求从企业角度考核和分析产品成本的构成和水平

E.要求提供按原始成本项目反映的成本资料

答案

更多“在()等情况下要求进行成本还原。”相关的问题

更多“在()等情况下要求进行成本还原。”相关的问题

第1题

A.成本结转工作量大

B.为各生产步骤的在产品实物管理及资金管理提供资料

C.能够全面地反映各生产步骤的生产耗费水平

D.不需要进行成本还原

第3题

A.联产品是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的非主要产品

B.在分离点之前,联产品和副产品尚未分离,发生的成本为联合成本

C.联产品和副产品分离后可按一个成本核算对象设置一个成本明细账

D.在联产品分离后可以采用售价法、实物数量法等在各联产品之间进行分配

第4题

A.利润点、亏算点

B.开源点、节流点

C.赢利点、亏损点与风险点

D.赢利点、节流点

第5题

A.做好安全防护

B.进行充分学习准备

C.按要求配备防护装备

D.未对作业现场通风检测

第7题

第10题

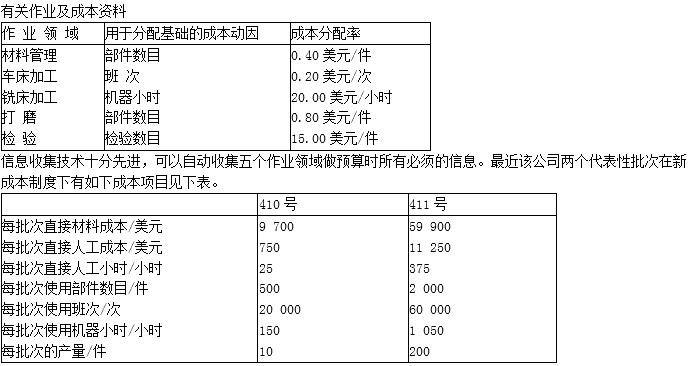

间接成本库(制造费用,按直接人工小时进行分配)。2008年,原成本制度下间接成本分配率为每直接人工小时115美元。最近,由产品设计人员、生产人员、会计人员组成的小组采用ABC法对其分批成本制度进行了改进。小组决定保留两类直接成本,并用五个间接成本库代替单一间接成本库。这五个成本库代表了生产的五个作业领域,每个都有自己的监督人员和责任约束。相关数据如下表所示

有关成本项目资料

要求:

(1)计算原成本制度下各批次的单位制造成本。

(2)计算ABC法下各批次的单位制造成本。

(3)比较要求(1)、(2)中计算出的410号与411号的单位成本数字。为什么原成本制度与ABC法在估计每批次的批次成本时会有所不同?这些不同对特蕾西公司重要吗?