题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

15岁的小李在商场购买了一部价值3万元的单反相机,此买卖合同()

A.当然无效

B.效力待定

C.有效

D.绝对无效

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.当然无效

B.效力待定

C.有效

D.绝对无效

答案

更多“15岁的小李在商场购买了一部价值3万元的单反相机,此买卖合同()”相关的问题

更多“15岁的小李在商场购买了一部价值3万元的单反相机,此买卖合同()”相关的问题

第1题

A.4800

B.5200

C.5400

D.6000

第2题

A.[1-(1+i)-n-1]/i-1

B.[1-(1+i)-n-1]/i+1

C.[1-(1+i)-n+1]/i-1

D.[1-(1+i)-n+1]/i+1

第3题

第4题

第5题

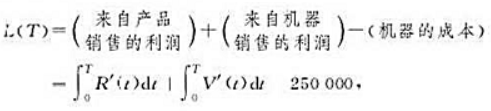

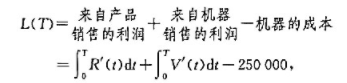

一家公司以250000元购买了一台新机器,从销售这台机器生产的产品中所获的边际利润是R'(t)=4000t, 机器残值以V'(t)=25000e-0.1t的速度下降,T年后来自吼器的总利润为

(1)求L(T). (2)求L(10).

第6题

A.117万元

B.119万元

C.130.7万元

D.132万元

第8题

的速度下降,T年后来自机器的总利润为

的速度下降,T年后来自机器的总利润为

(1)求L(T).

(2)求L(10).

第9题

A.能溶解根管壁牙本质

B.能产生新生氧

C.有充分发泡作用能使根管内碎屑朝着牙冠方向排出

D.有很强的杀菌作用

E.对坏死组织有溶解作用

第10题

A.能溶解根管壁牙本质

B.能产生新生氧

C.有充分发泡作用能使根管内碎屑朝着牙冠方向排出

D.有很强的杀菌作用

E.对坏死组织有溶解作用

第11题

A.能溶解根管壁牙本质

B.能产生新生氧

C.有充分发泡作用能使根管内碎屑朝着牙冠方向排出

D.有很强的杀菌作用

E.对坏死组织有溶解作用