题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

令回归(i=1,2,…,n)的OLS估计值。对于非零常数c1,…,ck证明:回归(i=1,2,…,n)的OLS截距和

令回归(i=1,2,…,n)的OLS估计值。对于非零常数c1,…,ck证明:回归(i=1,2,…,n)的OLS截距和

令 回归(i=1,2,…,n)的OLS估计值。对于非零常数c1,…,ck证明:

回归(i=1,2,…,n)的OLS估计值。对于非零常数c1,…,ck证明: 回归(i=1,2,…,n)的OLS截距和斜率由

回归(i=1,2,…,n)的OLS截距和斜率由

给出。[提示:由于βj是式(3.13)中一阶条件的解,从而βj也必将是因变量和自变量重新测度后的一阶条件的解。]

答案

答案

查看答案

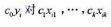

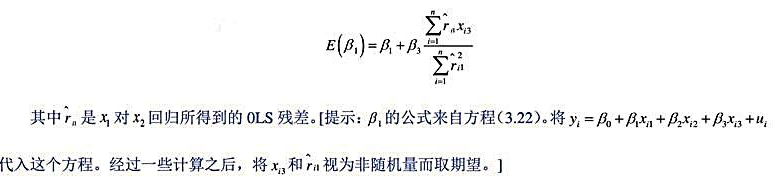

回归的OLS估计量。(给定样本中自变量的值)证明β1的期望值是

回归的OLS估计量。(给定样本中自变量的值)证明β1的期望值是

的布罗施-帕甘回归,并计算异方差性的F检验。同样做怀特检验的特殊情形[即将对

的布罗施-帕甘回归,并计算异方差性的F检验。同样做怀特检验的特殊情形[即将对 回归,其中拟合值得自第(ii)部分]。你对FD方程中的异方差性有何结论?

回归,其中拟合值得自第(ii)部分]。你对FD方程中的异方差性有何结论?

,并将这些残差对所有的自变量进行回归。解释你为什么得到R2=0。

,并将这些残差对所有的自变量进行回归。解释你为什么得到R2=0。

。

。 的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994-1998年的数据。验证存在很强的正序列相关,并讨论为什么。

的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994-1998年的数据。验证存在很强的正序列相关,并讨论为什么。 的标准误。

的标准误。

的双侧p值。

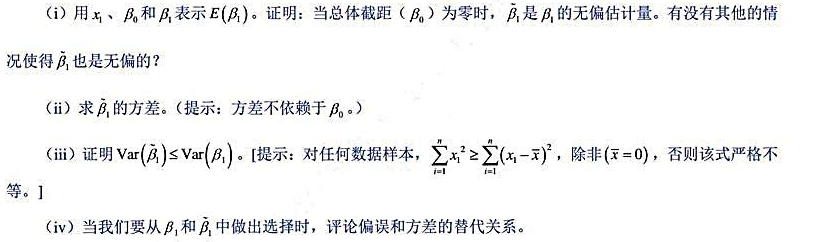

的双侧p值。 ,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。

,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。 回归的OLS估计量。(给定样本中自变量的值)证明

回归的OLS估计量。(给定样本中自变量的值)证明 的期望值是

的期望值是

表示通过假定截距为零而得到的β1的估计量。

表示通过假定截距为零而得到的β1的估计量。